Aktionærlån

Erhvervsstyrelsen har til stadighed fokus på, om landets selskaber yder ulovlige kapitalejerlån - populært kaldet "aktionærlån" - eller ulovlig selvfinansiering. Hvor går grænsen for ulovlige kapitalejerlån?

Erhvervsstyrelsen har til stadighed fokus på, om landets selskaber yder ulovlige kapitalejerlån – populært kaldet “aktionærlån” – eller ulovlig selvfinansiering. Det er blandt andet med baggrund heri vigtigt at være opmærksom på, at transaktioner mellem selskaber i en koncern/et selskab og ejerne ikke er i strid med gældende regler.

Reglerne om kapitalejerlån og selvfinansiering er en del af Selskabslovens (SL) kapitalbeskyttelsesregler, der har til formål at hindre, at der trækkes penge ud af selskabet til skade for kreditorer og minoritetskapitalejere.

Lån til kapitalejere og ledelsesmedlemmer

SL§ 210 opstiller et generelt forbud mod, at et selskab direkte eller indirekte yder lån til, stiller midler til rådighed for eller stiller sikkerhed for kapitalejere og ledelsen i selskabet. Bestemmelsen er endvidere udvidet til at gælde kapitalejere og ledelsen i selskabets moderselskab og i andre virksomheder end moderselskaber, der har bestemmende indflydelse over selskabet. Herudover omfatter forbuddet også personer, som er knyttet til kapitalejere eller ledelsesmedlemmer, eksempelvis ved slægtskab eller ægteskab.

Med tilføjelsen af ”andre virksomheder end moderselskaber, der har bestemmende indflydelse” har man søgt at dæmme op for den tidligere uhensigtsmæssige retsstilling, hvor det var lovligt, at yde lån mv. til ledelse eller kapitalejere i et moderselskab, der ikke var et moderselskab i henhold til definitionerne i de dagældende aktie- eller anpartsselskabslove, men som dog havde bestemmende indflydelse.

Bestemmende indflydelse vil typisk foreligge, hvor et selskab ejer mere end 50 % af stemmerettighederne, men kan også foreligge, selvom ejerandelen er mindre, for eksempel hvis selskabet som følge af en ejeraftale har råderet over mere end halvdelen af stemmerne i selskabet.

Forbuddet i § 210 gælder på tidspunktet, hvor lånet ydes eller sikkerheden stilles. Et lån bliver således ikke klassificeret som ulovligt, selvom låntager efterfølgende bliver medlem af ledelsen eller erhverver kapitalandele i selskabet.

Som undtagelse til det generelle forbud mod at yde lån mv. til kapitalejere, er det tilladt at yde koncernlån, jf. SL § 211. Et datterselskab må således gerne yde lån til eller stille sikkerhed for danske og visse udenlandske moderselskabers forpligtelser. Et selskab anses for moderselskab, når det har den bestemmende indflydelse i datterselskabet.

Endvidere er der også generelt adgang til yde lån mv. som led i sædvanlige forretningsmæssige dispositioner, jf. SL § 212. Hvad der nærmere ligger i betegnelsen ”sædvanlig forretningsmæssige dispositioner” afhænger af de konkrete omstændigheder, men typisk skal dispositionen være indgået som led i selskabets normale drift og tjene et forretningsmæssigt formål for selskabet.

Selvfinansiering

Selvfinansiering dækker over den situation, hvor selskabet stiller midler til rådighed for erhvervelse af kapitalandele i selskabet eller dets moderselskab – altså at selskabet finansierer sin egen overtagelse.

Indtil selskabsreformen i 2010 gjaldt der et generelt forbud mod selvfinansiering. Reglerne er nu lempet, så der er åbnet op for, at et selskab kan medvirke til selvfinansiering, hvis nogle nærmere angivne betingelser er opfyldte. Baggrunden for lempelsen er et ønske om at sikre mere fleksibilitet for selskaberne, eksempelvis i forbindelse med strukturelle tilpasninger, hvor det kan være i selskabets interesse at medvirke til selvfinansiering.

Betingelserne for lovlig selvfinansiering er opregnet i SL § 206-209 og kan i hovedtræk opsummeres således:

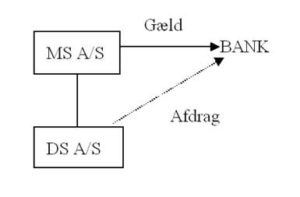

Et i praksis hyppigt forekommende eksempel er følgende:

Moderselskabet (MS A/S) har optaget lån i banken for at erhverve aktierne i datterselskabet (DS A/S). Afdragene på lånet betales af DS A/S, idet der ikke er nogen likviditet i moderselskabet.

Såfremt datterselskabet betaler afdragene direkte til banken, er der tale om ulovlig selvfinansiering.

Selvom koncernlån som udgangspunkt er lovlige (SL § 211), må datterselskabet dog heller ikke yde et lån til moderselskabet, som så kan anvendes til betaling af afdrag på gælden, idet der i så fald forsat er tale om ulovlig selvfinansiering. Såfremt denne fremgangsmåde skal anvendes, skal betingelserne for lovlig selvfinansiering iagttages, jf. ovenfor.

Vil man helt undgå reglerne om selvfinansiering, kan man i stedet løse likviditetsproblemet i moderselskabet ved at foretage udbytteudlodning fra datterselskabet til moderselskabet, hvorefter moderselskabet kan anvende det modtagne udbytte til at betale afdragene med.

Udlodningen skal foretages inden betaling af afdragene til banken. En ulovlig selvfiansiering kan således ikke ”reddes” ved, at der efter regnskabsårets afslutning udloddes midler til moderselskabet svarende til de i regnskabsåret foretagne betalinger til banken. Udlodningen bevirker alene, at der fremadrettet ikke er tale om ulovlig selvfinansiering.

Oversigt over typiske lovlige/ulovlige dispositioner i henhold til reglerne om kapitalejerlån og selvfinansiering:

| Disposition | Lovlig/ulovlig | Hjemmel (SL) |

|---|---|---|

| 1. Lån mv. til kapitalejer, som ikke er moderselskab? | Ulovlig | § 210 |

| 2. Lån mv. til moderselskab med hjemsted i DK, EU, EØS eller Schweiz, Australien, Canada, Hongkong, Japan, Sydkorea, New Zealand, Singapore, Taiwan eller USA? | Lovlig | § 211 |

| 3. Lån mv. til moderselskab med hjemsted i andre lande end nævnt i pkt. 2? | Ulovlig | 210 |

| 4. Lån mv. til ledelsen i selskabet eller moderselskabet? | Ulovlig | § 210 |

| 5. Lån mv. til moderselskab beliggende i de i pkt. 2 nævnte lande med henblik på erhvervelse af kapitalandele i selskabet (selvfinansiering)? | Ulovlig | § 210, stk. 2 |

| 6. Lån mv. til tredjemand eller moderselskab med henblik på erhvervelse af kapitalandele i selskabet eller dets moderselskab (selvfinansiering), hvor betingelserne i § 206-209 er iagttaget? | Lovlig | §§ 206-209 |

| 7. Lån mv. til I/S, hvor direktøren i det långivende selskab er interessent? | Ulovlig | § 210 |

| 8. Lån til selskabets direktør, der anvendes til køb af maskine, som selskabet efterfølgende leaser? | Angiveligt lovlig, men konkret vurdering om “sædvanlig forretningsmæssig disposition” | § 212 |

| 9. Lån mv. til søsterselskab? | Lovlig | § 210 |

| 10. Lån til tredjemand, der efterfølgende bliver direktør eller kapitalejer? | Lovlig | § 210 |

Ovenstående er naturligvis udtryk for ”hovedregler” og der kan være konkrete omstændigheder som bevirker, at den konkrete disposition flytter fra lovlig til ulovlig.

Henset til det relativt høje bødeniveau for eksistensen af ulovlige kapitalejerlån og selvfinansiering – typisk svarende til 5 % af det udlånte beløb – er det vigtigt, at være særdeles opmærksom på disse regler, når der sker overførsel af midler mellem selskaber og selskabets ejere eller ledelse

Vi står klar til at hjælpe dig

Du kan altid kontakte os for at høre mere om aktionærlån. Ring, skriv eller kig forbi til en snak om revision og rådgivning. Vi er altid klar til en uforpligtende snak.

Få nyhederne direkte i din indbakke

Skriver du dig op til vores nyhedsbrev, kvitterer vi med nyeste viden inden for rådgivning og revision